声明:本文由会说作者撰写,观点仅代表个人,不代表中国会计视野。文中部分图片来自于网络,感谢原作者。

导读:笔者根据对案例分析的经验,建议企业财务人员对取得的增值税发票在尽可能多地查询的基础上,重点对以下几种情况进行习惯性查询

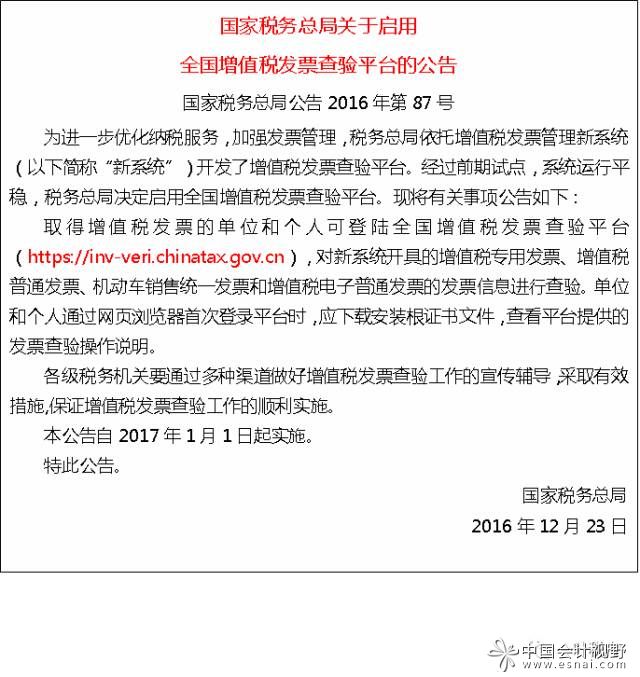

自2017年1月1日起,国家税务总局正式启用全国增值税发票查验平台,为纳税人等取得增值税发票的单位(个人)提供增值税发票查询服务功能。

近年来,随着税务机关税收征管现代化的推进,特别是增值税发票系统的不断完善,增值税发票管理不断向好发展,但是不法分子利用各种手段虚假虚开发票情况依然较多。为此,国家税务总局出台了关于走逃(失联)企业认定及税务处理等政策,将走逃(失联)、非正常户等开具的规定情形下的增值税发票列入异常凭证范围,视不同情形对取得方取得的增值税专用发票暂作进项税额转出等处理。这里难免存在正常业务情况下取得或者善意取得增值税发票的情形。

为了尽可能避免取得或者善意取得增值税专用发票等异常凭证,造成不必要的麻烦,建议从事正常生产经营的纳税人的财务人员养成主动查询取得的增值税发票情况的习惯。笔者根据对案例分析的经验,建议企业财务人员对取得的增值税发票在尽可能多地查询的基础上,重点对以下几种情况进行习惯性查询:

1.从网上采购货物;

2.新发生业务关系;

3.商贸企业(尤其是交易市场的商贸企业);

4.正常业务往来的客户开具货物名称发生变化;

5.取得的发票开具方与付款对象不一致;

6.发票金额与付款金额不一致;

7.上门推销货物或者提供应税劳务服务,随身携带并开具发票;

8.货物发运地与对方企业生产经营地不一致;

9.同一客户提供货物名称多而杂,且关联度不高(如:既开具钢材,又开具服装面料等);

10.对方同时存在多个企业名称;

11.同一业务推销员发生企业名称改变;

12.分期提供货物或者服务,集中开具大额或者联号增值税发票等。

附:全国增值税发票查验平台

(https://inv-veri.chinatax.gov.cn)